NEWS

3.37万件投诉!保险投诉如此之高,快来看看第二

作者:admin 发布时间:2020-11-30 11:09:58点击:

银保监会又有新通报!

近日,银保监会官网发布了《关于2020年第二季度保险消费投诉情况的通报》。

此次通报,上榜的保险公司可真不少,不管你是赫赫有名的大公司还是没有什么名气的小公司,银保监会一律平等对待,只看数据来说话。

第二季度多家保险公司被投诉,快看看有没有你关注的保险公司吧~

01

共3.37万件投诉

总体投诉量增长约27%

从整体数据来看:

2020年第二季度,中国银保监会及其派出机构共接收涉及保险公司的保险消费投诉33732件,同比增长26.86%。

此次通报,近27%的投诉增长率备受关注,因为2019年总体投诉同比增长仅为5.95%。

投诉量猛增,与2020年3月1日正式实施的《银行业保险业消费投诉处理管理办法》有一定联系。

《办法》明确规定了银行保险机构开放各种形式的“投诉渠道”,要求最大限度方便消费者投诉,避免了被隐瞒不报,从而可以被记录在案。

与此前的通报相比,银保监会在第二季度的通报内容纷纷点出了每部分投诉量的前三名。

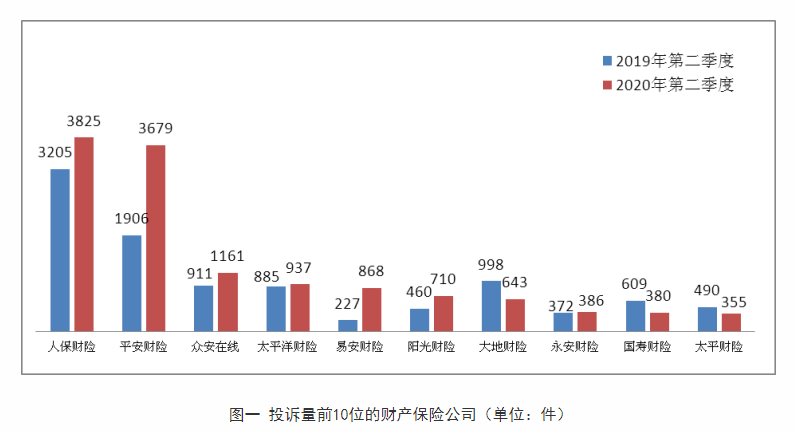

其中,财产保险公司投诉量前三名:

人保财险3825件,同比增长19.34%

平安财险3679件,同比增长93.02%

众安在线1161件,同比增长27.44%

对于财险,最值得关注的肯定是众安在线,除了车险,它还有很多百万医疗险的业务~

投诉量前10位的财产保险公司(单位:件)

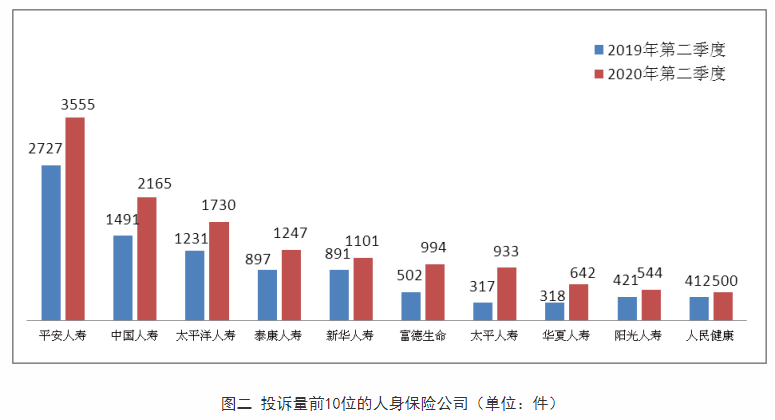

人身保险公司投诉量前三名:

平安人寿3555件,同比增长30.36%

中国人寿2165件,同比增长45.20%

太平洋人寿1730件,同比增长40.54%

投诉量前10位的人身保险公司(单位:件)

可以看到无论是人身险还是财险,大型险企的投诉量均居于前列。当然这与他们所持有的体量有很大关系。

但投诉量靠前的保险公司的产品,都不敢买了?大可不必,用这个数据作为“买不买”的参考依据并没有意义。

毕竟,没有任何一个行业是百分百没有投诉的,就如以服务好著称的海底捞,被投诉曝光在网上的案例也不少。

再想想我们自己,是不是也投诉过很多事情?

接下来,我们主要来看看这次有关人身保险投诉的数据~

02

寿险同比增长近5成理赔纠纷和销售纠纷仍是重点

从整体数据来看,人身保险公司的投诉量占投诉总量的51.97%,同比增长高达46.03%!

投诉人身保险公司的原因集中在两大类:理赔纠纷(13.28%)和销售纠纷(43.66%)。

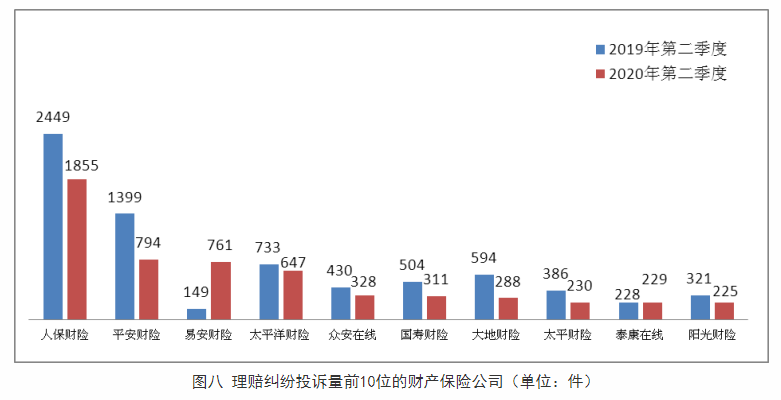

具体来看,理赔纠纷投诉2328件,占人身保险公司投诉总量的13.28%,其中人民健康、中国人寿、太平洋人寿排名前三。

理赔纠纷投诉量前10位的财产保险公司(单位:件)

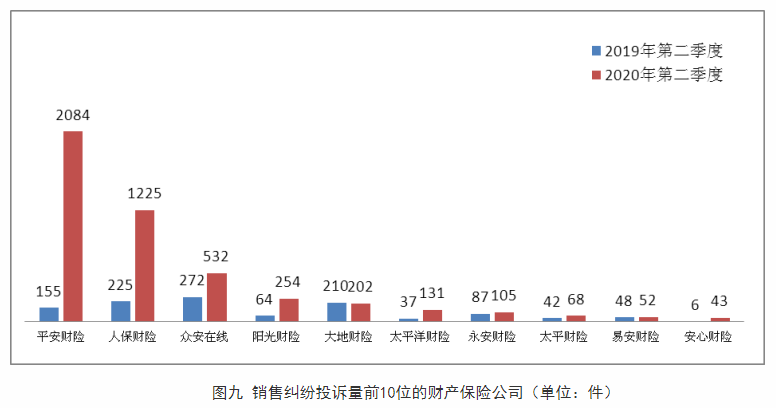

销售纠纷投诉7654件,占比43.66%,平安人寿、中国人寿、太平洋人寿排名前三。

销售纠纷投诉量前10位的财产保险公司(单位:件)

由以上图表可以直观看到,除了人民健康,排在前10的其他9家公司的理赔纠纷投诉量都是同比下降的。

与理赔纠纷投诉量恰恰相反,排在前10的保险公司的销售纠纷投诉量都是同比增长的。

这也说明了,对于保险,人们最担心的的理赔问题,实际上正在逐渐改善。保险公司也正在用行动、用数据告诉人们买保险勿须过于担心“这也不赔那也不赔”。

但更多的乱象出现在了保险销售上面,这也在提醒我们自己一定要学习些保险的专业知识,或者找靠谱的经纪人指导投保,避免被部分销售人员忽悠~

另外,在人身保险公司的投诉中主要涉及的险种为:普通人寿保险纠纷(36.65%),疾病保险纠纷(22.39%),两者数量同比都出现了增长。

让我们一起看看,通常会在什么情况下产生这些纠纷呢?

一、没有做好如实告知。

这是产生纠纷的最主要原因,也是我一直强调的,如实告知很重要!

如医疗险,重疾险等都有明确的健康告知,只有健康状况符合告知,才有资格购买。

总有那么些人,明知道自己身体是有点小毛病的,但还是怀着“侥幸”的心理,以为保险公司查不到,隐瞒健康异常,从而给之后的理赔造成了大量的纠纷。

怕加费、怕延期、怕拒保可以理解,但是被拒赔不是更惨吗?所以,健康告知真的很重要!很重要!很重要!请如实告知!

二、不在保障范围内

1)买错了保险。不同的保险对应不用的保障内容,例如,重疾险保重疾,医疗险保看病住院等报销,寿险保生命责任,意外险保意外。买了寿险是无法报销医疗费的~

2)未达到保险约定的条件。特别是对于重疾险,说“确诊既赔”,其实不太正确。某些重疾必须达到约定条件才会理赔,如,实施了某种手术。

3)不在保障范围。重疾险对疾病有非常明确的界定,在保障范围的重疾种类都写在合同里面了,不在合同里面的自然就不属于保险责任。

4)在免责范围内。买保险的时候关注保什么也要关注不保什么,保险合同里都含有免责范围,在免责范围内的情况是不予赔偿的。例如故意犯罪、自伤、酒驾等,还有些会把重大的天灾或战争也列入免责。

以上就是产生纠纷的主要原因,所以说买保险是门技术活,自己对要买的产品有清晰的认识,或者寻找专业、靠谱的经纪人指导投保,方便自己对产品更加了解。

04

写在最后

看到这里,不少人想问了:

纠纷这么多,还能好好买保险嘛?

大公司、小公司都榜上有名,到底该怎么选?

首先,保险公司真没有大小之分。

其实从这份榜单也能看出来,大小公司没有明确的界限,无非就是这个保险公司的名字你听说过,那个公司名你没有听过。

被投诉了,管你是什么公司名,银保监一律记录在案。

而买保险,无论是公司大小,都会有被投诉的可能性。

这或许是你的问题,没有看清楚条款就随便买了,出事时才发现“货不对版”,就去投诉保险公司想讨个说法;或许是部分保险销售人员的问题,没有讲解清楚产品,导致你的利益受损,迫不得已选择了投诉……

但都不是保险本身的问题。

至于理赔纠纷,99%的理赔纠纷,在投保时就能规避掉,剩下的1%可以在必要时借助专业的建议~

编者后语:发生理赔时,保险公司按照理赔条款进行赔偿固然是好,如果不幸发生理赔纠纷,也不要担心,可以找专业的保险理赔律师来协助解决,就像“帮赔保”理赔咨询平台可以免费提供咨询服务,全权代理处理追偿,免除您对保险条款与法律流程的不清楚而产生的茫然。